Appuntamento settimanale con i grafici più seguiti al mondo.

Nelle ultime due edizioni il Chart of the Week aveva concentrato l’attenzione sull’S&P 500, con il sistema entrato short sugli eccessi quantitativi e in attesa di un segnale di prezzo coerente con il setup statistico.

Questa settimana il focus si sposta invece sul Brent Crude Oil. Non per la presenza di un nuovo segnale operativo, che al momento continua a mancare, ma perché il petrolio rappresenta oggi uno dei punti più delicati dell’attuale quadro inter-market.

I principali indici mondiali continuano infatti a mostrare strutture bullish, ma con caratteristiche profondamente differenti. Negli Stati Uniti e in Giappone il tema dominante resta quello dell’overextension: S&P 500 e Nikkei 225 si trovano su distanze estremamente elevate rispetto alle rispettive MA200W, su livelli statisticamente rari. In Europa il quadro appare più articolato: DAX, Eurostoxx50 e FTSE MIB mantengono strutture rialziste ma iniziano a evidenziare dinamiche di compressione e distribuzione sui massimi.

In questo contesto il Brent continua invece a rimanere indietro. Ed è proprio questo ritardo a rappresentare il dato più interessante della settimana.

Se il petrolio dovesse confermare il proprio setup rialzista, la correlazione inversa che tende storicamente a riemergere nelle fasi di tensione inter-market potrebbe trasformarsi nel catalizzatore della correzione attesa sugli indici. Al contrario, un cedimento strutturale del Brent lascerebbe spazio a un’ulteriore prosecuzione del movimento risk-on globale.

Il petrolio, in altre parole, non sta ancora confermando nulla. Ma proprio questa mancata conferma sta diventando essa stessa il principale elemento da monitorare.

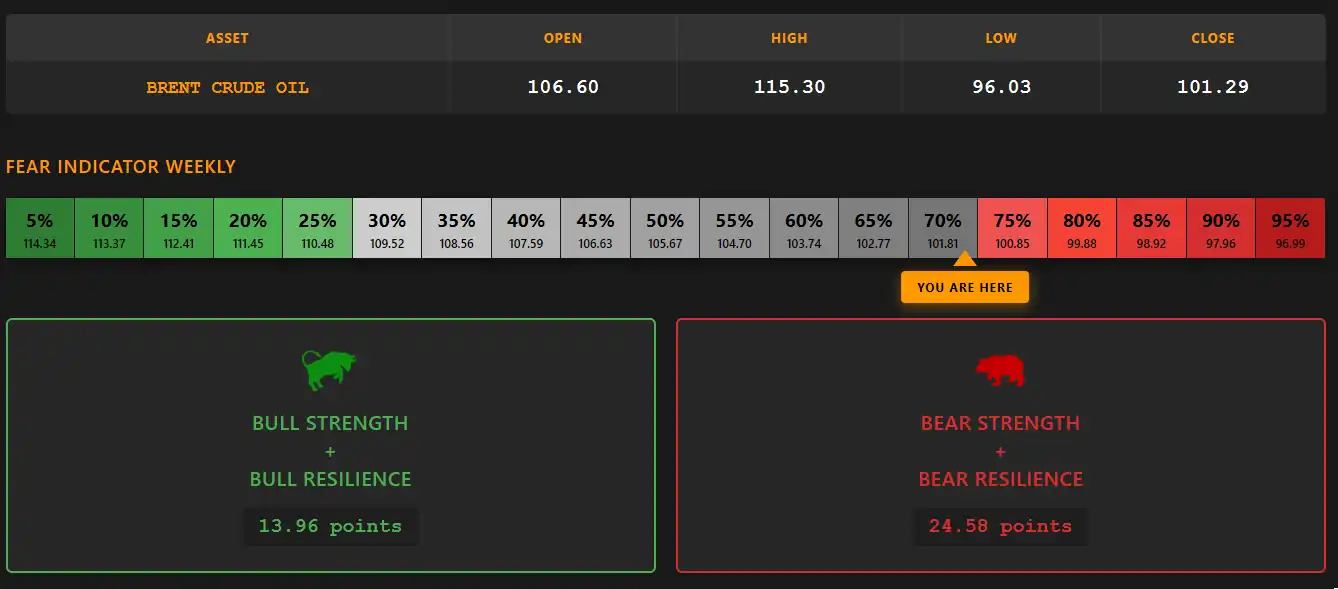

Bulls vs Bears

infographic: Brent Crude Oil weekly – Bulls vs Bears

La settimana viene archiviata a favore dei bears, con un rapporto di forza prossimo a 1,76:1.

Anche il Fear Indicator resta in area 70%, una lettura coerente con una pressione ribassista di breve superiore alla probabilità di un attacco immediato ai massimi recenti.

La price action settimanale conferma questa impostazione: il tentativo rialzista iniziale è stato integralmente riassorbito nella seconda metà della candela.

Il Quadro Generale

chart: Brent Crude Oil weekly

Apertura settimanale a 106,60, massimo a 115,30, minimo a 96,03, chiusura a 101,29.

La candela weekly è una outside week completa rispetto alla precedente: massimo superiore, minimo inferiore e chiusura più debole. La rejection dell’area 112-120 conferma nuovamente la presenza di offerta nella principale zona bear di medio periodo, mentre la reazione sviluppata sopra 96 evidenzia la permanenza di domanda sul breve.

Sul piano strutturale, però, il quadro resta più neutrale di quanto la sola outside potrebbe suggerire. Il body della candela attuale rimane infatti completamente contenuto all’interno del corpo bullish precedente, elemento che riduce la valenza direzionale della struttura e rafforza l’interpretazione di espansione della volatilità senza conferma definitiva del trend.

Il massimo a 115,30 rappresenta inoltre la seconda penetrazione consecutiva dell’area bear 112-120 immediatamente seguita da una respinta. Sul lato opposto, il minimo a 96,03 costituisce una reazione di breve sopra il vero supporto strutturale compreso tra 86 e 90 dollari, area dove appena tre settimane fa il Brent aveva chiuso a 90 con minimo a 86.

Anche le medie confermano questa fase di transizione: la MA5W ha completato il cross ribassista sulla MA10W, ma il progressivo riavvicinamento delle medie veloci al prezzo suggerisce che parte dell’eccesso quantitativo si stia riassorbendo attraverso il tempo più che tramite una vera accelerazione ribassista.

Il sistema rimane Flat. Nessun nuovo segnale operativo.

Range Weekly%

chart: Brent Crude Oil – range % weekly

Il Range% accelera al 20,07%, tornando sui livelli già osservati nelle precedenti fasi di tensione direzionale.

Da metà febbraio l’indicatore continua a mantenersi stabilmente sopra le proprie medie di breve e lungo periodo, su livelli storicamente compatibili con movimenti impulsivi e fasi di espansione della volatilità.

La lettura isolata, però, non basta. Il significato del Range% emerge soltanto osservandolo insieme al comportamento del Volatility Indicator.

Volatility Indicator

chart: Brent Crude Oil – proprietary Volatility Indicator

Il Volatility Indicator sta rientrando dal picco recente. La curva veloce corregge rapidamente mentre la componente più lenta continua a contrarsi.

Dal 2022 il Brent ha mostrato una dinamica relativamente ricorrente: le accelerazioni direzionali più forti sono state accompagnate da espansione simultanea di Range% e Volatility Indicator, mentre le fasi di indebolimento del trend hanno generalmente coinciso con una contrazione coordinata dei due indicatori.

La configurazione attuale non rientra completamente in nessuno dei due assetti storici. Il Range% resta elevato mentre la struttura interna della volatilità continua a normalizzarsi.

Si tratta di una configurazione compatibile sia con una fase di accumulazione prima di un breakout rialzista, sia con una distribuzione ancora incompleta. In assenza di conferme direzionali, il mercato continua quindi a muoversi in una zona di transizione.

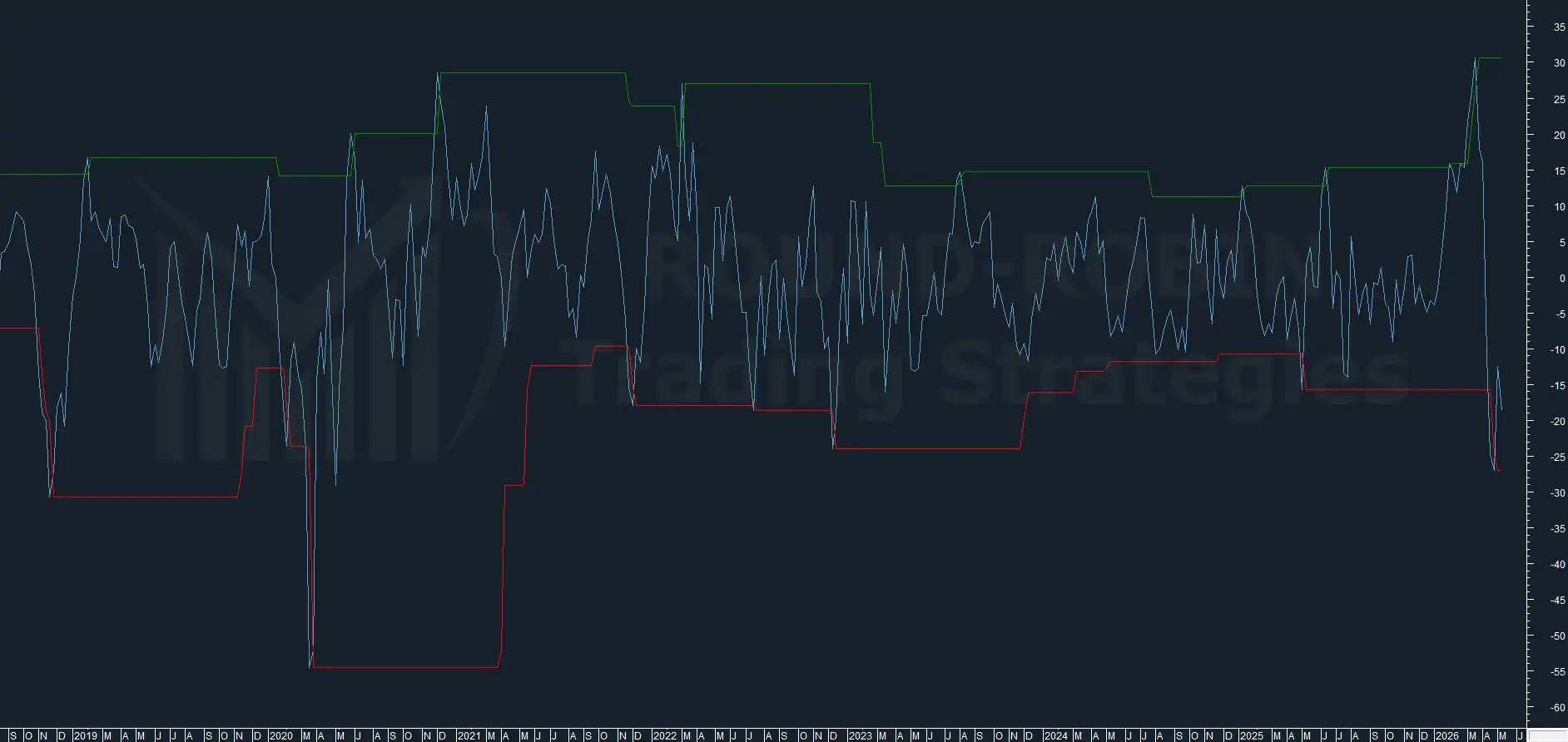

BCP3

chart: Brent Crude Oil – BCP3

Il BCP3 continua a collocarsi sotto la banda inferiore del proprio canale.

Storicamente, dal 2020 in avanti, configurazioni simili hanno quasi sempre anticipato la costruzione di basi rialziste sul Brent. L’unica eccezione significativa resta il collasso pandemico del 2020, quando l’indicatore continuò a deteriorarsi accompagnando il crollo del petrolio verso i minimi estremi.

Il parallelo più vicino al setup attuale appare invece quello del 2021: anche allora il BCP3 aveva violato con decisione la banda inferiore prima di invertire e accompagnare il successivo rally del Brent verso area 120.

Sulla base del solo BCP3, lo scenario statisticamente prevalente continua quindi a essere quello di uno swing rialzista e non di una prosecuzione impulsiva del ribasso.

Correlazione con gli Indici

Il punto centrale dell’analisi non riguarda il Brent come asset isolato, ma il rapporto tra il petrolio e l’attuale configurazione degli indici azionari globali.

Gli indici hanno già espresso gran parte delle informazioni strutturali disponibili. Negli Stati Uniti e in Giappone attraverso overextension storicamente elevate. In Europa attraverso strutture rialziste mature e sempre più compresse.

Il Brent, invece, non ha ancora confermato nessuno dei due scenari principali.

Un break rialzista sopra area 120 rafforzerebbe l’ipotesi di riattivazione della correlazione inversa, con possibile avvio della fase di riassorbimento degli eccessi sugli indici.

Al contrario, una violazione dell’area strutturale 86-90 indicherebbe che il mercato globale dispone ancora di spazio per proseguire il movimento risk-on prima di una vera fase distributiva.

Esiste infine un terzo scenario: prosecuzione simultanea del rialzo su petrolio e indici. Non sarebbe impossibile, ma rappresenterebbe una deviazione significativa rispetto alle dinamiche prevalenti osservate nei precedenti comparabili e imporrebbe una rilettura dell’intero framework inter-market.

Conclusioni

Il sistema rimane Flat sul Brent.

L’elemento più importante della settimana non è però il segnale operativo, ancora assente, quanto il ruolo che il petrolio sta assumendo nel contesto globale.

Gli indici hanno già espresso gran parte dei propri eccessi. Il Brent no.

Per questo il petrolio resta oggi una delle variabili più importanti da monitorare: non perché stia anticipando un movimento imminente, ma perché la direzione della sua futura risoluzione potrebbe determinare quale tra i diversi scenari inter-market finirà per prevalere nelle prossime settimane.

I livelli chiave restano invariati: area 120 al rialzo, area 86-90 al ribasso.

Sarà la rottura di uno di questi livelli, osservata insieme alla reazione simultanea degli indici globali, a fornire il primo vero segnale strutturale della prossima fase di mercato.

Lascia un commento